本ページの一番下に、本ページのPDF版リンクを設けています。

最終改訂 2025.2.13 改訂内容は改訂履歴ページを参照

(監査請求期間に関する説明は こちら また「正当理由」の裁判例については こちら に別掲)

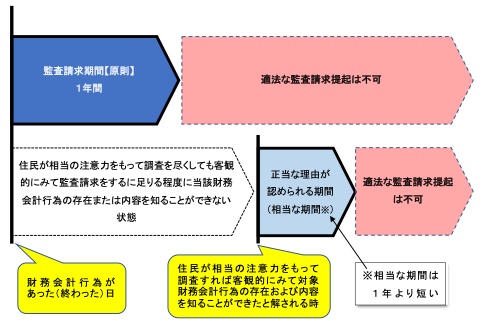

住民監査請求は、請求の対象とする財務会計行為があった日または終わった日から1年以内に提起しなければなりませんが、この期間後に請求することについて正当な理由がある場合は、適法な請求となります。

現実には、財務会計行為がなされてから相当の時日が経過したのち、報道等で問題のある財務会計行為の存在が発覚する例も多く、正当な理由の存否判断が重要となる場面は少なくないものと考えます。

1 監査請求期間の枠組み原則と「正当な理由」の意義

監査請求期間(財務会計行為1年経過後の請求についての正当な理由)の地方自治法上の枠組みについては、「5.1 監査請求期間」1(1)説明の通りですが、本稿においても重要な事項となるため、その要点について再掲し、これを見てみます。

| ○ 住民監査請求には行政訴訟や行政不服審査と同様の「出訴期間制限」があり、たとえ他の請求要件(住民要件、監査対象の財務会計行為性要件)がすべて充足した請求であっても、請求対象の財務会計行為があった(終わった)日から1年を経過した後になされた住民監査請求は、不適法な請求となる。 ○ 財務会計行為のあった(終わった)日から1年を経過した後に住民監査請求がなされたことについて正当な理由があるときは、上記期間を経過した後の請求であっても、適法な請求となる。つまり上記は不変期間を定めたものではない。 ○ 財務会計行為があった(終わった)日から1年を経過した後に住民監査請求がなされたことについて正当な理由がある場合には、監査請求期間の起点は、財務会計行為のあった(終わった)日ではなく、特段の事情のない限り、「住民が相当の注意力をもって調査すれば客観的にみて監査請求をするに足りる程度に対象行為の存在及び内容を知ることができたと解される時」に移動し、その起点から「相当の期間内」に監査請求した場合に限り、監査請求期間に関する要件を満たすことになる。つまり事実上、監査請求期間の起点と監査請求期間が変更されたことに等しいことになる。 |

住民監査請求は、財務会計行為があった(終わった)日から1年を経過した後は行うことができない(端的な言い方をすれば「1年ルール」)という原則が立てられています。 この原則は、自治体の財務会計行為の早期の法的安定性の確保を目的とするものですが、一方ではそれにより住民監査請求制度の本来的な目的である自治体の財務運営の適正化の機会を減少させることになることから、このルール、そしてその背後にある早期法的安定確保の要請を貫徹することが不適当な客観的な事情、すなわち「正当な理由」があるときは、例外的に、1年ルールを緩和することを認める、としているのです(この趣旨については、下記2掲出の最判昭63.4.22集民154.57、最判平14.9.12民集56.7.1481判示事項参照)※。

| ※ 最判平14.9.12民集56.7.1481の判解(平成14年度)p.655(阪本勝)は「財務会計行為についての法的安定性の要請と住民監査請求・住民訴訟制度の趣旨とするその法的適合性の確保の要請とを、『正当な理由』の解釈において、どのように調和させるかという問題ということができよう」とする。 |

2 「正当な理由」が認められる要件の原則

「正当な理由」についての原始的な見解としては、監査対象の財務会計行為がきわめて秘密裡に行われて1年経過後にはじめて明るみになった場合や、天災地変等による交通杜絶により請求期間を徒過した場合が想定されています(立法時想定である昭38年自治法改正詳説p.335、松本逐条)。

しかし、そのような場合に住民監査請求の提起ができないのは自明であり(住民が知らない財務会計行為など住民監査請求の提起のなしようがない)、これはある意味当然のケースを説明するにすぎません※。

| ※ 下記平成14年最判に関する最高裁判解(平成14年度)p.650(阪本勝)は、正当な理由についての自治省の立法担当者の見解について、財務会計行為が極めて秘密裡に行われて1年経過後に明るみになった場合や、天災地変等での交通途絶により請求期間を徒過した場合が考えられるとするが、上記例示以外にどのような場合に正当な理由が肯定されるのかについては示されていないとする。 |

そして実際は自治体においては、府県や指定都市など言うに及ばず、小規模な町村であっても極めて多数の財務会計行為が日常的に行われており、その中に、「きわめて秘密裡」になされたわけではないが財務会計法規上問題のある財務会計行為が事実上一般住民には日の目を見ない状態で行われ、後日になってはじめて問題が明るみに出る事例があることを考えると、そうしたものまで監査請求期間制限の規定により住民監査請求の対象から排除すること(つまり昭和63年最判等で言及されるように、監査請求期間制限制度を通じて財務会計行為の法的安定確保を優先すること)は、場合によっては住民監査請求制度の目的である自治体財務運営の適正性確保観点からして不適切にもなり得るのではないかとは、当然考えられるところです。

つまり、「秘密裡」や「天災地変(での交通杜絶)」以外の「正当な理由」成立要件の存否およびその内容についても、何らかの定式化をする必要があるということになります。

ところで最高裁は、次の判決で、「正当な理由」を認めるための判断の枠組みを示しています。

| 対象財務会計行為が秘密裡にされた場合、地方自治法242条2項但書にいう「正当な理由」の有無は、特段の事情のない限り、普通地方公共団体の住民が相当の注意力をもって調査したときに客観的にみて当該行為を知ることができたかどうか、また、当該行為を知ることができたと解される時から相当な期間内に監査請求をしたかどうかによって判断すべきである 最判昭63.4.22集民154.57

○ 地方自治法…242条2項本文は、普通地方公共団体の執行機関・職員の財務会計上の行為は、たとえそれが違法・不当なものであったとしても、いつまでも監査請求ないし住民訴訟の対象となり得るとしておくことが法的安定性を損ない好ましくないとして、監査請求の期間を定めた。しかし、当該行為が普通地方公共団体の住民に隠れて秘密裡にされ、1年を経過してからはじめて明らかになった場合等にも右の趣旨を貫くことが相当でないことはいうまでもない。そこで、同項但書は、「正当な理由」があるときは、例外として、当該行為のあった日又は終わった日から1年を経過した後であっても、普通地方公共団体の住民が監査請求をすることができるとしたのである。したがって、右のように当該行為が秘密裡にされた場合、同項但書にいう「正当な理由」の有無は、特段の事情のない限り、普通地方公共団体の住民が相当の注意力をもって調査したときに客観的にみて当該行為を知ることができたかどうか、また、当該行為を知ることができたと解される時から相当な期間内に監査請求をしたかどうかによって判断すべきものといわなければならない。 |

| 自治体の住民が相当の注意力をもって調査を尽くしても客観的にみて住民監査請求をするに足りる程度に財務会計上の行為の存在又は内容を知ることができなかった場合には,地方自治法242条2項ただし書にいう正当な理由の有無は,特段の事情のない限り,当該自治体の住民が相当の注意力をもって調査すれば客観的にみて上記の程度に当該行為の存在及び内容を知ることができたと解される時から相当な期間内に監査請求をしたかどうかによって判断すべきである 最判平14.9.12民集56.7.1481

○ (地方自治)法242条2項本文は,普通地方公共団体の執行機関,職員の財務会計上の行為は,たとえそれが違法,不当なものであったとしても,いつまでも監査請求ないし住民訴訟の対象となり得るものとしておくことが法的安定性を損ない好ましくないとして,監査請求の期間を定めている。しかし,当該行為が普通地方公共団体の住民に隠れて秘密裡にされ,1年を経過してから初めて明らかになった場合等にもその趣旨を貫くのが相当でないことから,同項ただし書は,「正当な理由」があるときは,例外として,当該行為のあった日又は終わった日から1年を経過した後であっても,普通地方公共団体の住民が監査請求をすることができるようにしているのである。したがって,上記のように当該行為が秘密裡にされた場合には,同項ただし書にいう「正当な理由」の有無は,特段の事情のない限り,普通地方公共団体の住民が相当の注意力をもって調査したときに客観的にみて当該行為を知ることができたかどうか,また,当該行為を知ることができたと解される時から相当な期間内に監査請求をしたかどうかによって判断すべきものである(最高裁昭和62年(行ツ)第76号同63年4月22日第二小法廷判決・裁判集民事154号57頁参照)。そして,このことは,当該行為が秘密裡にされた場合に限らず,普通地方公共団体の住民が相当の注意力をもって調査を尽くしても客観的にみて監査請求をするに足りる程度に当該行為の存在又は内容を知ることができなかった場合にも同様であると解すべきである。したがって,そのような場合には,上記正当な理由の有無は,特段の事情のない限り,普通地方公共団体の住民が相当の注意力をもって調査すれば客観的にみて上記の程度に当該行為の存在及び内容を知ることができたと解される時から相当な期間内に監査請求をしたかどうかによって判断すべきものである。 |

これらによれば、正当な理由が認められるには、次の要件をクリアする必要がある、ということになります。

① 住民監査請求の対象となる財務会計行為が秘密裡または秘密裡でなくとも※1、住民が相当の注意力をもって調査を尽くしても客観的にみて監査請求をするに足りる程度に当該行為の存在または内容を知ることができなかったか(特段の事情のある場合を除く) 【監査請求期間の1年ルールを貫徹することが望ましくない客観的事由※2、※3の存在】

(現実に住民監査請求で問題となる財務会計行為のほとんどは、秘密裡に行われるのではなく、予算措置や財務会計行為実行の諸手続は通常の形で(情報公開請求をすれば財務会計行為の中味がわかる形で)行われるものの、報道や議会での追及などの契機がなければ、一般住民はそのような問題がある財務会計行為が存在することを覚知することはない※4(住民からすれば、問題のある財務会計行為が秘匿されているのに等しい)、つまり後者のパターンに該当するかどうか、というものとなろうと考えます)

| ※1 この表記の趣旨については、下記3(1)イ参照。 |

| ※2 最高裁のスタンスは、地方自治法242条2項について、監査請求期間制限の目的を早期の法的安定確保に求めていることを前提とし(この点は昭38自治法改正詳説にもある通り、当時の法案作成者の意図とも言え、最高裁もこの点を重視していることは、上記昭和63年、平成14年判決からも明らかです)、一方で正当な理由がある場合は前記の法的安定性を犠牲にしても住民の財務行政への監視権限行使を認め、これを通じた自治体財務運営適正性の確保を図ることが適当である(住民監査請求制度の本来的目的である自治体財務運営の適正性確保)という判断のもと、相互のバランスを考慮していると解され(上記1※平成14年最判判解のほか、同判決以前の事例として参照:大阪地判昭61.8.7判例タイムズ618.54、東京高判平19.2.14判例タイムズ1265.204)、個別問題の検討にあたっては、こうした点を考慮に入れるべきでしょう。 なお上記平成14年最判に関する最高裁判解(平成14年度)p.655(阪本)は、正当な理由がある場合に例外的に住民監査請求ができるとすることについて、「正当な理由」の解釈は、上記法的安定性の要請を貫くのが相当でない場合に対する理解に関わるもの、ともしています。 |

| ※3 行政法学における「違法性の承継」の論点は、住民監査請求においては、先行行為の違法性が監査対象事項である財務会計行為等の違法原因となるのかという場面で問題となるものですが(著名な例が最判平4.12.15民集46.9.2753)、要件審査の場面では必ずしも重要な論点となるものではありません。 ところで、先行行政行為の違法性が後行行政行為の違法理由として主張できるかという違法性の承継の問題は、見ようによれば、出訴期間を経過した先行行為の違法性を後行行政行為の違法性攻撃の場面で主張することができるかという問題になり得るのであり(櫻井敬子・橋本博之「行政法(第6版)」弘文堂(2019年)p.88においては「違法性の承継の許否は、先行行為の法的効果を早期確定させるメリットと、その例外として、後行行為の段階で先行行為の違法を争うことが原告の権利利益の救済においてどの程度重要であるか、ということとのバランスにより判断される必要がある」とする。この趣旨は上記平成14年最判判解の論旨と共通するところがある。また同書の引用する最判平21.12.17民集63.10.2631は、先行行為についての出訴期間が経過した後の事案であるところ、後行行為の取消訴訟で先行行為の違法主張を認めるにあたり、先行行為を争うにあたっての手続的保障が十分に与えられていない点などを重視している)、その意味では住民監査請求の監査請求期間における正当な理由の論点と類似する問題を孕むこととなります。 ただ、違法性の承継を認める背景としての上記の考え方は、上記の通りそもそも原告の権利利益に直結する法的問題が争点であることを前提としており、そうなると上記の論旨が、いわゆる客観争訟として請求人の権利利益に関わらない問題を争点とする住民監査請求(住民訴訟)において、どこまで同様のものとして扱い得るかという疑問は生じるところではあります。 しかしながら、住民監査請求において訴求されるのが自治体の財務運営の適正化であり、不適法な財務運営による住民全体の損失の是正を求めるというものであることからすれば、住民監査請求においては上記の「原告の権利利益の救済」「手続的保障」のかわりに「社会正義の実現」という観念に言い換えて、その観点から上記の違法性承継における法的安定と権利利益救済の重要性の衡量の枠組みを観察するかぎり、住民監査請求の正当な理由の判断においての考え方整理の里程標として類似性があり、参考となるのではないかと考えます。 |

| ※4 自治体の予算決算は一定の範囲(たとえば款項目節、主要事業単位レベル)では公開されているものの、個別の支出等のレベルとなると、通常は公開されていないことからも、この理は明らかであり、上記※最高裁判解でも、自治体の財務的事項については、情報公開条例による公開を別として、地方自治法が予定する公開の程度は概括的なものであり、住民が個々の財務会計行為の存在や内容、その違法性を知ることは困難としています(そもそもそのような前提が当然のこととして認識とされている、ということになります)。 |

② ①該当の財務会計行為について、住民が相当の注意力をもって調査したときに、客観的にみてその財務会計行為の存在および内容を知ることができたと解される時から相当な期間内に監査請求をしたかどうか(特段の事業のある場合を除く) 【時機に遅れた請求ではないか】

この各要件をクリアすることが、地方自治法242条2項ただし書の正当な理由の成立条件となります※5。

このうち①が正当な理由を認める前提(必要)条件(要すれば、1年ルールの例外を認める事由を定義している)であり、②は①の前提が成立する場合において、適切な期間(いわば修正された監査請求期間)内に請求されたかという要件(いわば十分条件)となります。

つまり正当な理由の当否審査においては、まずは財務会計行為が行われた段階において、客観的にみて、住民監査請求を行い得る程度の情報を、相当の注意力をもって調査を尽くす住民にとって知ることが可能な状態であったかどうかで、正当な理由の存否の第1段階の判断を行い、その情報が入手可能(つまり、客観的に見てそうした住民にとって認識可能)になった時点で、それまで停止していた監査請求期間の時計が起動して、それから相当な期間内に監査請求したかという第2段階の判断を行う、ということになります。

したがって②の要件は、監査請求期間の起算日が財務会計行為のあった(終わった)日から、「住民が相当の注意力をもって調査したときに客観的にみてその財務会計行為を知ることができたと解される時」にシフトされ、かつ1年の監査請求期間が「相当な期間」に置き換わる(期間長が変更される)こと、つまり正当な理由が認められる場合は監査請求期間がどのように修正されるのかを意味するものとなります。

| ※5 上記要件は、その内容で再々示されるように、客観的に判断されるものであることを前提としていることに留意する必要があります。 そもそも監査請求期間制度自体が客観的基準で判断される制度であり(審査請求や取消訴訟のように、申立者の主観要件で出訴期間が左右される(行政不服審査法18条1項、行政事件訴訟法14条1項)仕組みにはなっていない)、かつその目的が法的安定の確保にあるのであれば、監査請求期間の個別事情による修正制度といえる「正当な理由」の判断においても、客観的事情を優先して考慮することが論理整合的と言えます(たとえば富山地判昭59.2.3判例地方自治2.42が「『正当な理由』とは監査請求の対象となる当該行為を知ること、監査請求をなすことにつき、客観的障害がある場合、即ち当該行為がきわめて秘密裡に行われ、1年を経過した後初めて明るみになったとか、天災、地変等で交通杜絶になり請求期間を徒過した場合などを指し、監査請求当事者に関する主観的事情を含まないと解すべき」とするのは、これを含意しているからと考えます)。 またそもそも、監査請求期間の1年ルールは原則ルールであり、「正当な理由」が認められるのは例外的なケースであることにも留意すべきです(最判昭63.4.22集民154.57は、「(地方自治法242条2)項但書は、「正当な理由」があるときは、例外として、当該行為のあった日又は終わった日から1年を経過した後であっても、普通地方公共団体の住民が監査請求をすることができるとした」とする)。 |

3 正当な理由が認められる要件の個別の内容

(1) 財務会計行為が秘密裡または秘密裡でなくとも、住民が相当の注意力で調査しても存在または内容を知ることができなかったか

上記2①の通り、最高裁は、1年ルールを貫徹することが適当ではない事情として、次の要件を示しています※。

ア 財務会計行為が秘密裡にされた場合

イ 財務会計行為が秘密裡にされた場合に限らず、住民が相当の注意力をもって調査を尽くしても客観的にみて監査請求をするに足りる程度に当該行為の存在または内容を知ることができなかった場合

| ※ なおこの最高裁の示す要件以外にも、上記2(立法時想定や松本逐条)にあるように、天災地変等による交通杜絶により請求期間を徒過した場合も当然に含まれます。 また裁判例をみると、上記ア、イに該当するとは言いがたいが、事実上、財務会計行為秘匿や天災地変(による交通杜絶)に類するような、当然に1年ルール貫徹が適当でない(秘密裡の財務会計行為に類する)事例として、次のものが見られます。 ・ 職員に賠償命令を発したが、その命令の相手方が新首長に就任し、賠償命令に関する引継ぎを拒否した場合(那覇地判平成4.3.3行裁例集43.3.287) (職員への賠償命令がある場合、その職員からの賠償がなされると考えるのが通常であり、誰も住民監査請求の提起は考えないでしょうし、その必要も生じないでしょうから、賠償命令拒否の時点で賠償命令から1年経過した後であっても、当然に正当な理由が認められるべきです) ・ 監査委員事務局の請求人に対する誤った事務指導のため、監査請求期間を経過した場合(浦和地判平成4.3.30判例時報1455.88。行審法の誤った教示の際の救済に類する例) (このような場合に正当な理由が認められるべきことは、いうまでもないことです) |

ア 財務会計行為が秘密裡になされた場合

叙上の通り、財務会計行為が秘密裡になされた場合にまで1年ルールを貫徹することが不適当であることは論ずるまでもないことです。たとえば、「正当な理由」の判断に関するリーディングケースである最判昭63.4.22集民154.57の事例※1が典型的なものといえます※2、※3。

ただし、下記イで説明する平成14年最判の判旨からすれば、1年ルール除外適用条件としての「秘密裡」の概念定義を具体化して突き詰めるのは、あまり実益がないと考えます。

| ※1 この事例は、支出が予算外支出、つまり予算に計上されず議会も承知し得ない(ということは、住民も承知し得ない)ものであり、支出の事実も関係者以外には秘密にされていた、というもの。 なおこれに類する事例として、松山地判昭48.3.29行裁例集24.3.290(予算外支出がなされ、国・県(注:当該団体は再建団体である)、議会にも報告されず、執行部の一部の者しかその事実を知らなかったこと)、浦和地判昭53.3.6行裁例集29.3.205(浄水場落成式の際受納した祝い金を数年後に事業会計に計上し、その間その事実は関係者しか知らなかった)。 |

| ※2 下級審においては、平成14年最判で上記イの要件が示されるまでは、秘密裡の財務会計行為ではないものについて、秘密裡に準じるケースとして正当な理由を認める事例が見られます。釧路地判昭47.3.28行裁例集23.3.193(町長が町広報に虚偽の記事を掲載させたが、その虚偽が広報制作費支出から1年以上経って明るみとなった)、大阪高判平成3.5.23行裁例集42.5.667(職員が公金を騙取する目的で架空の補償金支払先をでっち上げて通常の支出手続をとった事例で、その支出が違法・不正なものであることがことさらに隠蔽されているので、本支出は秘密裡になされた場合に該当、と裁判所は判断)、広島地判平7.3.16判例地方自治142.18(漁業補償交渉での食糧費支出について、予算内支出であり住民にことさらに隠蔽されたものでもないが、住民に入手可能な資料ではその詳細は明らかにはならず、裁判所はこれを秘密裡になされたものとみて差し支えないと判断)、仙台地判平14.3.25判例地方自治238.105(警察本部の食糧費支出(秘密裡になされたものではない)に関する事案で、文書開示請求をしたが非開示決定がされ、行政訴訟を経て対象財務会計行為に関する文書開示がなされたことにつき、裁判所は当該支出についてはその違法性・不当性を判断する上で必要な事実が隠されていた場合に該当すると認めるのが相当と判断)。 なお現在においては、こうした事案は平成14年最判の判示内容にしたがって判断すればよく、「秘密裡」の範囲を殊更に拡大する解釈をとる必要はありません。また、同平成14年最判以前のたとえば上記の裁判例の参照にあたっては、同平成14年最判で「正当な理由」の判断において秘密裡要件に必ずしもこだわる必要がないことが示されたことを考慮する必要があります。 |

| ※3 上記の通り、上記平成14年最判がある以上、秘密裡の概念を突き詰めて定義化する必然性はないとは思われますが、その上でいえば、「秘密裡」かどうかは、一般的に見た客観的判断により該当するかどうかが決せられるべきものであり、請求人がその事実を知らなかったかどうかによって、その判断は左右されないとされます(たとえば富山地判昭59.2.3判例地方自治2.42は、通常の予算措置をされてなされた公金の支出につき「議案につき具体的説明がなされなかったからといって本件公金の支出が秘密裡に行われたものとはいえ」ないとする)。また関係者以外に顕在化していない状態であれば、財務会計行為は秘密裡になされたものといえ、それ以上に積極的な隠匿行為があった等の事情は問われないものです(平成14年最判も事実状態を重視する判断基準を示しており、関係者の隠匿意図等は慮外としている。したがって財務会計担当職員の過失で非顕在化したものも含まれる。参考:本平成14年最判に関する最高裁判解(平成14年度)p.656(阪本勝)。 なお秘密裡になされた財務会計行為について、その事実を知っている者が住民監査請求を行なった場合は、下記(3)の「特段の事情」を適用するかどうかの問題となります。 |

イ 財務会計行為が秘密裡にされたものでなくとも、住民が相当の注意力をもって調査を尽くしても客観的にみて監査請求をするに足りる程度に当該行為の存在または内容を知ることができなかった場合

これは、最判平14.9.12民集56.7.1481において示された法理であり、秘密裡になされたものに限らない、1年ルール貫徹が適当ではないケースの判断要件です。

この「秘密裡にされた場合に限ら」ない要件と秘密裡になされた場合の要件(昭和63年最判参照)の関係についてですが、本判決の判解(最高裁判解(平成14年度)p.641(阪本勝))では、要旨次のような説明がなされています。

まず昭和63年最判の判断枠組みに関し、同判決以降の下級審裁判例の大まかな傾向として、まず「住民に隠れて秘密裡にされた」ことの意義を

・ 隠蔽・仮装等により法が予定している以上に客観的に知り難くされたことを要する見解

・ 住民が相当の注意力をもって調査したときに客観的に見てその財務会計行為を知ることができたか否かの判断に吸収されるとする見解

に分類することができる、とします。これは、秘密裡の意義は、意図的な隠蔽を要するかどうか、という論点です。

また、住民に隠れて秘密裡にされた、または、住民が相当の注意力をもって調査したときに客観的に見て知ることができた対象を

・ 財務会計行為そのものとする見解

・ 財務会計行為の存在だけではなく、その内容も含まれるとする見解

に分類することができる、とします。これは、明るみになったとされる情報の粒度・要求水準の論点です。

さらに上記の裁判例の動向の加え、昭和63年最判を踏まえた学説の動向も踏まえ、その上で、平成14年最判について、

① 地方自治法242条2項の正当な理由が認められるのは、財務会計行為が秘密裡になされた場合に限らない

② 特段の事情がない限り、住民が相当の注意力をもって調査した場合の客観的な認識可能性が、正当な理由の有無の判断基準となる

③ その認識可能性の対象となるのは、財務会計行為の存在に限らず、その内容も含まれるが、それは客観的にみて住民監査請求をするに足りる程度のものである

ことを明らかにしたものである、としています。

その上で、正当な理由の解釈は、1年ルールの背後にある法的安定の早期確保要請と、その要請を貫くことが相当でない場合について「正当な理由」という例外措置が法定されている(これは、住民監査請求・住民訴訟制度の存在理由である財務運営の適正化を通じた法適合性確保要請を徹底しようとする仕組みである)という二面的原則が存在することを前提として、「正当な理由」についての解釈は、上記の法的安定性の要請を貫くことが適当でない場合とはどのようなものか、という理解に関わるもの(同判解p.655:上記1※参照)であるとし、本判決は、

○ 財務会計行為が秘密裡にされたものでなくとも、また積極的な隠蔽・仮装工作がなくとも「正当な理由」が肯定される場合がある

○ 一般住民が相当の注意力をもって調査した場合における客観的な(対象財務会計行為について住民監査請求をするに足りる程度の存在・内容に関する情報の)認識可能性を、正当な理由の有無の判断基準にする

ことを明らかにすることにより、上記の二面的要請の調和を図ったものということができる、としています(同判解p.656)。

とすれば、上記平成14年最判が示す正当な理由の判断基準、すなわち住民が対象財務会計行為について住民監査請求を提起可能な状態かを基準とする判断枠組みは普遍的な意味合いを持つことになり、その財務会計行為が秘密裡に行われたかどうかは、格別の考慮を要しないことになります(「秘密裡」要件は住民監査請求提起可能な程度に客観的な対象財務会計行為の認識可能性要件の部分集合となることは明らかであり、これと矛盾する「秘密裡」の属性またはそれを検討する実益を考えがたいため)。つまりこの判断基準は、秘密裡になされた場合(昭和63年最判が示した判断基準)と、秘密裡になされた場合に限らない場合(本判決が示した判断基準)を包摂する、いわば包括的な判断基準と解されるものです※、※※。

以上の通り、地方自治法242条2項の「正当な理由」の判断においては、住民が相当の注意力をもって調査すれば客観的にみて対象財務会計行為の存在および(「または」でなく「および」であることに注意)内容を知ることができたかどうかが、「正当な理由」を認める必要条件であり(その財務会計行為が秘密裡になされたかどうかは、上記の判断基準に実質的に含まれるものです)、そのうえで、住民が相当の注意力をもって調査すれば客観的にみて対象財務会計行為の存在および内容を知ることができたと解される時、すなわち住民がその財務会計行為について住民監査請求をできるようになった時を新たな監査請求期間(変更される監査請求期間)の原則的な起算日として、下記(2)の通り、その日から相当な期間内に住民監査請求を提起したかどうかで、「正当な理由」の存否判断がなされることになります。

| ※ これは上記の通り、本件平成14年最判において、正当な理由を認める要件を「住民が相当の注意力をもって調査を尽くしても客観的にみて監査請求をするに足りる程度に当該行為の存在又は内容を知ることができ」るかどうかの点に置いており、そもそも「正当な理由」が住民監査請求のいわゆる出訴期間の問題であることからすれば、現実的な監査請求のフィージビリティの存否そのものにより判断することとするこの要件は、正当な理由を認めるかどうかの(財務会計行為が秘密裡に行われたかどうかという前提で左右されない)本質的・普遍的な条件に他ならないと解されます。 なお昭和63年最判は正当な理由を認める前提条件を「住民が相当の注意力をもって調査したときに客観的にみて当該行為を知ることができたかどうか」とし、一方で平成14年最判は、昭和63年最判の判示事項を前提としつつ、非秘密裡ケースにおいては「住民が相当の注意力をもって調査を尽くしても客観的にみて監査請求をするに足りる程度に当該行為の存在又は内容を知ることができなかったか」としており、措辞の食い違いがあります。 この点、秘密裡にされた財務会計行為は、そもそもそのような財務会計行為の存在が判明した時点で、その財務会計行為の違法性は高いと通常は推認されること(予算外経理や虚偽説明は当然財務会計法規違反と評価されるべきものです)も踏まえつつ、昭和63年最判以降に深化した学説なども参照し(平成14年最判判解で言及されている)、最高裁としては昭和63年判決の趣旨を継承しつつも、判断内容を事実上(秘密裡の場合もそうでない場合も)統一(昭和63年最判における「知ることができた」を平成14年最判では「何を」知ることができたのかについて、監査請求できる程度の観点から精緻化・明確化)したものであると考えます。 |

| ※※ 参考:実務住民訴訟p.48は、平成14年判決は「当該行為が秘密裡になされた場合を含め」住民が相当の注意力をもって調査を尽くしても客観的にみて請求をするに足りる程度に当該行為の存在及び内容を知ることができたと解される時から相当な期間内に監査請求をしたかどうかによって判断すべきとした、という。 |

ところでこの要件を因数分解すると、さらに次の2要件に分解することができます。

① 住民が相当の注意力をもって調査を尽くした

② 客観的にみて監査請求するに足りる程度にその財務会計行為の存在または内容を知ることができなかった

この点について、上記と重畳する部分はありますが、さらに説明します。

① 住民が相当の注意力をもって調査を尽くした

この要件に関するリーディングケースの一つである最判平14.9.17集民207.111は、自治体の土地買収が異常な高値であったという問題が議会で取り上げられ、翌日新聞報道された直後、請求人が情報公開請求を行い、報道の約2か月後に住民監査請求を行った事例ですが、原審は正当な理由を認めたのに対し、最高裁は、この土地の買収に関しては計画案が縦覧され予算計上や土地登記等(これらはすべて公表情報)、予算決算説明書への関係事業費記載もされているところ、問題の土地買収単価は決算説明書に記載されており(土地買収は報道の前々年度なので決算書の公表は報道の前年度中である)、この決算説明書が一般の閲覧に供されて住民がその内容を了知することができるようになったころには,住民がこれら書類を相当の注意力をもって調査するならば客観的にみて本件契約の締結又は代金の支出について監査請求をするに足りる程度にその存在及び内容を知ることができたというべきとしました。

これは、住民が相当の注意力をもって調査を尽くすとは、報道のような住民にとってパッシブな情報にアンテナを張るのは言うに及ばず、さらに進んで、一般住民が誰でも閲覧等できる情報等について一般住民が閲覧等できる状態になった段階で、住民が問題意識をもってアクティブに調査するレベルを意味している、ということになります(下記平成19年東京高判の本最高裁判決解釈部分を参照)※。

| ※ 下記平成16年神戸地判、平成19年東京高判も指摘する通り、「通常の注意力」ではなく「相当の注意力」であることから、ここで求められる注意力は、事実上明るみにはなっていない財務会計行為の住民監査請求が可能となるとする時点を、財務会計行為の存在およびそれに内在する違法不当性の内容が、相当の問題意識を持ち常にアンテナを張っている者にとって了知可能な情報が現れた時点とするごとく、相当程度にハイレベルなものとしているのです(これは、請求人の調査能力や請求人が行なった調査事績・調査実態によらず、ある仮定されたレベルの住民(群)による調査能力を前提としていることとなる)。 ただしこのことは、問題意識を持った者ですら何も情報を持ち得ない状態下であっても、公文書が存在し情報公開条例があるのだから、文書公開請求すれば問題となる財務会計行為の存在・内容が判別できたはずである、といったあきらかに乱暴な議論を許容するものでないことは言うまでもありません。ちなみに上記平成14年9月17日最判において、用地買収契約の前提となる都市計画案の縦覧、土地所有権移転登記、自治体の土地台帳への登録(これらはいずれも情報として一般住民がアクセス可能)がなされており(なおこれらの周辺情報が報道されている等、積極的に住民に知り得るものとなっているという条件は、特にここでは要求されていません)、これを踏まえた上で、決算書の土地単価(監査請求の争点に関わる事実)が公表された時点をもって、住民がこれら書類を相当の注意力をもって調査するならば,客観的にみて問題となる契約の締結又は代金の支出について監査請求をするに足りる程度にその存在及び内容を知ることができたというべき、としていることに留意すべきです。 ちなみにこうした判断の根底には、叙上の通り、監査請求期間については1年ルールが原則であり、「正当な理由」が認められるのは例外的なケースである(=早期の法的安定性確保の重視)という考え方があること、監査請求期間の決定には客観性が重視されることがあるものと考えます。 |

なおこの要件をより具体化した事例として、下記の神戸地判平16.11.9判例地方自治270.19、東京高判平19.2.14判例タイムズ1265.204が参考となるものと考えます※※。

| 神戸地判平16.11.9判例地方自治270.19

上記各最高裁判決(最判平14.9.12民集56.7.1481、最判平14.9.17集民207.111)が、「通常の注意力」ではなく、「相当の注意力」による調査を必要としている趣旨にかんがみれば、マスコミ報道や広報誌等によって受動的に知り得る情報等だけに注意を払っていれば足りるものではなく、住民なら誰でもいつでも閲覧できる情報等(市議会の会議録等)については、それが閲覧等できる状態に置かれれば、そのころには住民が相当の注意力をもって調査すれば知ることができるものと評価するのが相当である。すなわち、住民がなすべき「相当の注意力」をもってする調査は、住民であれば誰でもいつでも閲覧等できる情報等については、住民の方で積極的に調査することを当然の前提としているものと解すべきである。 |

| 東京地判平18.11.29判例時報1958.42

(市のごみ焼却施設の運転管理業務委託契約に基づき委託料を支出したことが違法であるとする住民訴訟。当該事案の住民監査請求は、支出の日から約1年2か月以上が経過してからなされており(同契約に係る贈収賄容疑の新聞報道が住民監査請求提起の端緒)、原告は請求期間徒過について正当理由存在を主張する) 【論旨】 上記平成14年9月12日最判判示事項を前提として判断するところ、本件については市助役が相当以前のA年度にその旨議会説明していること、議会の議事録も市立図書館で閲覧可能であること、やはり早期に公開される各年度予算書に本件契約が外部委託されていることが明記され、前記情報と組み合わせれば当年度も随意契約の疑いがあり、情報公開請求によりA年度の委託先と同じかつ随意契約ではないかとの点の確認ができることを踏まえ、特命随意契約としては例外的である1億円超の契約締結につき随意契約の方式をとったということ自体、監査請求をするに足りる程度の重要な事実ということができるから、市の住民は、遅くとも当年度の契約が情報公開可能となる(当該年度の6月末)までには、本件の当該年度委託契約の締結につき住民監査請求をするに足りる程度にその存在及び内容を知ることができたと認められること、当該契約にかかる監査請求期間の終期は翌年度4月1日だから上記6月末から約9か月もの時間的余裕があり、この期間内に住民監査請求をすることを要求しても不当とはいえないことからすれば、前記4月1日から10ヶ月経過してなされた住民監査請求につき正当な理由を肯定することはできない。 |

| 東京高判平19.2.14判例タイムズ1265.204

通常の注意力でなく相当の注意力をもってする調査を正当な理由の有無の判断基準としていることの趣旨を考慮すると、住民が相当の注意力をもってする調査については、マスコミ報道や広報誌等によって受動的に知った情報だけに注意を払っていれば足りるものではなく、住民であれば誰でもいつでも閲覧できる情報等については、それが閲覧等をすることができる状態に置かれれば、そのころには住民が相当の注意力をもって調査すれば客観的にみて知ることができるものというべきである(最高裁判所平成14年9月17日第三小法廷判決(判例時報1807号72頁参照)は、平成3年3月になされたS市による・・・公園用地取得時土地売買に関し、同市の住民が、売買代金が異常に高額であると市議会で質疑があった旨の平成5年9月の新聞記事を読み、同年10月に売買契約等の開示請求を行った後に同年11月に監査請求をした事案に関し、原審が新聞報道があるまでは売買価格の相当性に合理的な疑いを持つことが困難であったとして正当な理由があるとしたのに対し、新聞報道の点に言及することなく、「上記各決算説明書の記載によれば、・・・公園用地の各年度の売買価格の平均値が1平方メートル当たり約17万円であったことが明らかとなったというべきである。そうすると、上記各決算説明書が一般の閲覧に供されて市の住民がその内容を了知することができるようになったころには、市の住民が上記各書類を相当の注意力をもって調査するならば、客観的にみて本件各契約の締結又は代金の支出について監査請求をするに足りる程度にその存在及び内容を知ることができたというべきである。」と判示しており、同判例は、マスコミ報道等を待つまでもなく、住民なら誰でもいつでも閲覧等できる情報等については、それが閲覧等できる状態に置かれれば、そのころには住民が相当の注意力をもって調査すれば知ることができるものと判示したことは明らかである。)。 |

| ※※ ここで掲出していませんが、住民に要求される相当の注意力の程度とは、マスコミによる報道や自治体の広報紙によって受動的に知った情報等だけに注意を払っていれば足りるものではなく、住民であれば誰でも知り得る状態に置かれた情報については、情報公開条例に基づく公開請求をするなどして、積極的に調査することが要求されると解すると判示する例があります(大阪高判平16.5.14)。 これは、そのまま見れば、情報公開条例により情報開示請求すれば事実関係が明らかになる状態であれば、住民が相当の注意力をもって調査を尽くせば、その財務会計行為の存在または内容を知り得る状態であるとも解され得る内容ですが、実際にその原理を貫徹することが非合理的であることは、上記※の趣旨に照らしても明らかです(情報公開・文書開示請求制度が存在し、公文書が原則として開示の対象とされる制度が存在するのであれば、公開されうる公文書が作成された時点でその財務会計行為の存在または内容を知り得ることとされ、住民は、自治体の全財務会計関係書類を作成後遅滞なく情報公開請求しなければ相当の注意力をもって調査を尽くしたことにはならないことに原理的にはほぼ等しくなってしまう)。 この点、東京高判平19.2.14判例タイムズ1265.204(上記参照)は「住民が財務会計上の行為について監査請求をする前提として、開示請求をすれば公文書が開示される状態にあった時点で、常に住民に当該文書につき開示請求することを求めるのは相当の注意力をもって調査する範囲として酷となる場合もあり得る。そのような場合でも、住民にとって財務会計上の行為の存在を知り得る報道がなされる等、開示請求をする何らかの手がかりとなる事情があれば、その時点で既に公文書が開示される状態となっているときは、住民は公文書の開示請求をすることができるのであり、また、その時点以降に公文書が開示される状態となったときは、その時点以降では開示請求をすることが可能となるのであるから、報道等の手がかりがあるときは、住民にとって相当の注意力をもって調査する範囲内として開示請求をすることが酷とはいえない」としています。 また仙台高判平19.4.20は、単に情報公開制度の下で請求によって当該情報に接することができる機会を与えられているとの一事をもってその支出のころに住民が相当の注意力をもって調査すれば客観的にみて各支出の存在及び内容を知ることができたと解することは相当でない、住民がある財務会計上の行為について開示請求をするのが相当であると考えるべき、あるいはそう考える端緒となり得べき事情が存在しないにもかかわらず、当該財務会計行為について監査請求をする前提として開示請求をしていなければ相当の注意力をもって調査したとはいえないというのは、住民に過度の要求をすることになるから妥当ではなく、マスコミ報道等によって知った情報を含めて、情報公開条例に基づく開示請求をするのが相当であると考える端緒となるべき事情が存在する場合に初めて、開示請求をすることも相当の注意力をもってする調査の範囲に含まれると解するのが相当としています。 さらに大阪地判平25.4.24は、情報公開制度を利用すれば問題となる事実関係の存在や内容を知ることができたから正当な理由がないと主張するところ、上記仙台高判同様に、住民が相当な注意力をもってする調査の内容として、特段の事情もないのに情報公開請求をしなければならないと解するのは相当ではないから、情報公開請求をすれば知り得る情報を前提に、当該行為の存在及び内容を知ることができたと解される時点を判断すべきではないと判断しています。いずれも制度趣旨や現実的な可能性にそくした妥当な結論と考えます。 自治体の財務行政運営の実態(府県や大規模市町はいうに及ばず中小町村においてすら日常的に極めて多数の財務会計行為が行われており、そのほとんどが正常な財務会計行為である(ことが予定・期待されている)限り、よほどの政治的問題としてかねて報道等で追跡される事案でもない限り、違法不当性のある財務会計行為を住民が何の端緒もなく探知することはほぼ不可能である)や住民監査請求の制度趣旨を考えれば、情報公開請求制度と「相当の注意力による調査」との関連においては、このように解されるべきことは、当然であろうと考えます。 |

② 客観的にみて監査請求するに足りる程度にその財務会計行為の存在または内容を知ることができなかった

この要件のポイントは、(a)客観的にみて (b)「監査請求するに足りる程度」という点です。

(a) 「客観的にみて」

これは要すれば、上記①の調査要件や、下記(b)、(2)の判定要件は、請求人にとってではなく、客観的(第三者的)に見てどうだったかにより判断されるということを意味し、請求人が実際に対象財務会計行為の存在または内容を知ることができたか、という個別の事情ないし事実関係は、この判断に何ら影響を与えない、ということです。

つまり、監査請求期間については、原則である1年ルールにおいても客観的事情をもとに判断され、請求人の財務会計行為に関する事情の知・不知を問題としていませんが、こうした客観的事情に基づく判断は、1年ルールを適用すべきでない、つまり正当な理由の存否が問題となる場合においても貫徹されていることになります。

(b) 「監査請求するに足りる程度」

住民監査請求は、住民が、ある特定の財務会計行為について違法不当性(の疑い)を認めたがためにその是正等を求める制度です。しかしそもそも、住民が違法不当の疑いのある財務会計行為の存在およびその内容(違法不当性やそれを疑う論拠)を知らなければ、住民監査請求がなし得ないことは当然なのだから、上記の制度趣旨を慮れば、正当な理由の存否判断は、住民が対象財務会計行為について実際に住民監査請求できる状況にあったのかどうかによりなされることが、制度趣旨に適った考え方となることは明らかです(財務会計行為の存在が明らかであっても、その内容つまり違法不当性の存在を疑わせる内容が明らかでなければ、誰もその財務会計行為を対象とする住民監査請求をしようとは考えないことは自明ですし、住民監査請求を行うには、監査対象の財務会計行為等を請求人側が特定摘示し、かつ対象財務会計行為について監査すべきと請求人が思料する理由・論拠を示す必要があります※、※※)。

そのため上記最判平14.9.12民集56.7.1481においては、財務会計行為の存在またはその内容が住民にとって了知可能でない状態を実際に住民監査請求がなし得ない状態とし、その状態にあるかどうかを監査請求期間1年ルールを貫徹すべきかどうかの判断要件としています。また下記(2)で説明の通り、あらたな監査請求期間の起算点を、住民監査請求が可能となった時点、すなわち対象財務会計行為の「存在」 および 「内容」を知ることができた(と解される)時点から、としているのです。

| ※ 監査対象の特定において、請求人が対象財務会計行為の個別特定摘示を行う必要があることは当然ですが、加えてその財務会計行為について監査請求をする論拠(違法不当性の理由)を監査請求書等により示す必要があると筆者は考えています。参照:「2 違法・不当な財務会計行為及び怠る事実 概説」4(3)ウ。 |

| ※※ 最判平20.3.17集民227.551は、監査対象財務会計行為の「存在」および「内容」を知り得ることを住民監査請求提起可能性の存否要件とする、という理由を考える上での参考となります。 本件は、県(知事部局等)でカラ出張が問題となったことや、他県警察での裏金作り疑惑があったことから、住民が同県警察についても同様の問題があり得ると考え、警察本部総務課の出張一件書類の文書開示請求をしたところ、開示拒否決定と取消訴訟を経て文書開示されたが一部の書類は主要部分が黒塗りで開示、住民側は疑惑を深めたが確証がないため、そうした事案についての住民監査請求を見送り、併せて文書開示に対する異議申立てを経て、相当部分の情報が開示されたため、これに基づき住民監査請求を提起した事案ですが、最高裁は、最終開示によって各出張や旅費の支出について具体的な内容が明らかにされる以前の段階では,請求人側では各出張に係る旅費の支出に違法不当な点があると考えて監査請求をするに足りる程度にその存在及び内容を知ることができたと解することはできないとして、最終開示から1か月後に本件監査請求したことにつき正当な理由があるとしました。 当初の開示で対象財務会計行為の存在は把握できているのですが、その違法不当性を判断する情報が黒塗り非開示である以上、監査請求をするに足りる財務会計行為の「内容」(カラ出張か、業務上の必要があったのか)が了知できないのであり、その点において、当初の開示時点で対象財務会計行為が監査請求できる程度に明るみになったとは言えない(監査請求ができず、監査請求期間を起算させることができない)ということになります。 なお注意点として、本判決で、当初の文書開示時点では「上告人において 本件各出張に係る旅費の支出に違法又は不当な点があると考えて監査請求をするに足りる程度にその存在及び内容を知ることができたと解することはでき」ないとしているところ、ここでも上記昭和63年最判や平成14年最判同様に「解することが」とあるように、請求人が実際に対象財務会計行為の存在および内容を知ったかどうか(主観的要件)ではなく、第三者的に見ればどの時点でそのように「解することができるか」という客観性を判断要素として維持していることに留意すべきです。 また本判決は、請求人が一定の論拠をもって住民監査請求をなし得る程度の情報が明るみになった時点で、監査請求期間が起算する(=住民監査請求がなし得る)とする、つまり住民監査請求として、その制度趣旨に沿った実質的な意味のある請求内容となし得る情報が明るみになることをもって、住民監査請求が(実質的に)なし得るものと考えている点にも留意すべきです(参照:地方自治判例百選4版p.156(最判平20.3.17集民227.551関係(横田光平)))。 ちなみに本件は、情報公開請求による財務関係文書の入手を起点とする点で最判平17.12.15集民218.1151と類似しますが、本判決が文書開示内容自体に問題があった(監査請求するための情報の核心部分が当初の文書開示では不十分であったが最終的に開示された点で、情報の隠蔽、つまり「秘密裡」と原理的には同質)ために監査請求期間の起点が最終文書開示時点まで移動していますが、上記平成17年最判事例ではそのような事情が窺えない点に留意すべきです。 |

【正当な理由に関する検討審査の模式図】

| 【原則】 監査請求期間は財務会計行為のあった日(等)から1年というのが大原則 【検討審査の視点】 上記の原則を踏まえた上で、請求事案について、上記1年ルールを適用したのでは、住民にとって住民監査請求が提起できないような客観的な事情があるか? ★次の表の要件により判断 |

| A 秘密裡になされた | 下記Bと同じ条件で判断 | |

| B 秘密裡ではないが | ① 客観的に見て | 請求人にとってではなく、仮想された一般住民にとって、つまり客観的・第三者的に見て、下記の各条件が成立するか? |

| ② 住民が相当の注意力をもって調査を尽くしても | 受動的に情報を待つのではなく、問題意識を持った住民が能動的に活動すれば発見できる状態にある情報が(客観的に見て)存在したといえる状態か? | |

| ③ 監査請求をするに足りる程度に当該行為の存在または内容を知ることができなかった | 住民監査請求をするためには、財務会計行為の存在することに加え、その内容(に違法不当の問題があること)がわかることが必要(どちらかの情報が欠ければ住民監査請求は無理)だが、どういった粒度の情報を知ることができたのか? | |

【注】

Bの①〜③各要件については、②が対象財務会計行為等に情報の入手可能性、③がその情報の粒度(必要な情報水準に達しているか)であり、①は、②③の要件が第三者的に(つまり請求人の事情に左右されない)判断されるものであることを示している

(2) 住民が相当の注意力をもって調査したときに、客観的にみてその財務会計行為の存在および内容を知ることができたと解される時から相当な期間内に監査請求をしたかどうか

この要件は、上記2にある通り、上記(1)の要件に該当した場合に、修正された監査請求期間の起算日およびその期間はどのようになるかの規定であり、この要件に該当して、はじめて1年ルールからの逸脱があっても正当な理由があると判断されることになります。そのため、この要件は、正当な理由を認める十分条件((1)が必要条件として)となるのです。

なお、要件の実質的内容自体は、上記(1)イ②の内容と同じなので、修正された監査請求期間という観点から見た特記事項について、以下で説明します。

ア 客観的に・・・できたと解される時

この文言からも明らかな通り、修正された監査請求期間は、請求人が実際にその財務会計行為の存在および内容を知ることができた時が起算日となるのではなく、「客観的にみて、その財務会計行為の存在および内容を知ることができたと解される時」が起算日となります(上記(1)イ②(a)参照)。

つまり、住民が住民監査請求できない状態から脱してできる状態となった(にある)かどうかが、正当な理由を認める根幹的な事情・要件である以上、そのような状態になった時点において監査請求期間を起算することが当然であり、かつ、その要件判定においては、住民監査請求の原則である1年ルールと同様、要件判断における主観的要素は排除され、住民が相当の注意力をもって調査すれば、財務会計行為に関する存在および内容に関する情報を知り得たとみなされる時、すなわち住民が住民監査請求を提起し得るに至った時が、監査請求期間の起算日となるのです。

イ 相当の期間内

正当な理由がある場合の監査請求期間を原則ルールである1年ではなく、実質的な(修正された)監査請求期間である「相当の期間」とする以上、すくなくともこの「相当の期間」が1年でないことは確かですが、この相当の期間については客観的な基準がなく(参照:判例行政法p.78(海老名富夫))、また事案の具体内容(客観的に見て監査請求するに足りる程度に対象財務会計行為の存在および内容を知ったとしても、事案の対象財務会計行為が大量等、監査請求のために一定の準備期間が必要なものもあり得る)によっても左右されるところがあります※1。そのため、一般化された「この期間を過ぎたら相当の期間内に請求したとはいえない」というものはありません(概説書でも、具体的に○か月以上は不可、といった、期間特定をするような説明は回避されています※2)。

といっても、一定の傾向は判例から読み取ることはできるのであり、上記を踏まえた上で検討すれば、最高裁は、早期法的安定性の確保を重視しており、また監査請求ができる状態となった際はできる限り速やかに監査請求しない限りは相当の期間内に住民監査請求がなされたとは認めない姿勢※3が窺われることからすれば、前提として、相当の期間が1年を相当程度下回ることは間違いのないところです。その上で、起算日から4か月余り後になされた住民監査請求についても、相当の期間内になされたとはいえないとする(最判昭63.4.22集民154.57)などの事例があることからすれば、一般的な事例においても、当該事案において客観的に見て監査請求が可能となったと解される時点から2か月半ないし3か月を経過した後の住民監査請求は、原則的には相当の期間内になされたとはいえないと扱われるべきものと考えます※4。

| ※1 例えば最高裁判例の相当な期間に関する判断の事例を見ても、最判平14.10.15集民208.157は、最高裁が認定した監査請求期間の起算日(11月17日)から64日目(初日不算入)の翌年1月20日になされた住民監査請求について、11月17日頃には本件契約の締結について直ちに監査請求をするに足りる程度にその内容を認識していたというべきであるという前提のもと、相当の期間内に住民監査請求がなされたとはいえない(地方自治法242条2項ただし書の正当な理由がない)とする一方で、最判平14.9.12民集56.7.1481は、議会で不明朗支出について指摘され、翌日から翌々日(12月13日)にかけて新聞報道された事案について、監査請求期間の起算日(12月13日)から66日目(初日不算入)の翌年2月17日になされた住民監査請求について、相当の期間内になされたとしており、同じ最高裁判決であっても、相当な期間の判断が逆転しています。 ところで9月判決は、遅くとも12月13日ころには,一般住民において相当の注意力をもって調査すれば客観的にみて監査請求をするに足りる程度に本件財務会計行為の存在及び内容を知ることができたというべきとしますが、10月判決のように起算日において「直ちに監査請求する程度に」とはしておらず、結局個別事情の差が判断の差となったものと考えられます。 なお9月判決では、監査委員事務局が2月17日の監査請求書を受理せず、3月7日に配達証明郵便で監査請求書を送付した事実を認定しており、すでに請求人において1月20日または2月17日付けの監査請求書が作成されていたところ、仮に3月7日(84日目)を監査請求の日とした場合は相当の期間内に住民監査請求がなされたとはいえない、としています。 |

| ※2 参照:判例行政法p.79(海老名富夫)。 |

| ※3 上記※1の平成14年最判判解(2※参照)p.658は、「(地方自治)法242条2項本文の趣旨とする財務会計行為の法的安定性の要請は、「正当な理由」の解釈に当たっても尊重されるべき・・・であるから、監査請求をすることを妨げる事情が失われた後は遅滞なく監査請求がされるべきものであると言えよう。また・・・「相当な期間」は、本来の監査請求期間が1年しかないことを考慮すると、それより短くなってもやむを得ないものである。そして、監査請求において提出することが要求されている「証する書面」・・・は、特段の要件や形式を要求されず、当該行為を具体的に記載するものであれば足り、厳密な違法性立証まで要求されていないこと、監査委員は、監査を行うに当たっては請求人に証拠の提出及び陳述の機会を与えなければならないとされており・・・請求人には、監査請求後にさらに調査した資料を提出する機会が与えられていることからすると、法は、住民による積極的な調査、資料収集等の準備に過大な期待をしていないという側面もある」とします。これは、住民監査請求では住民訴訟のように弁論主義が採用されない(監査における関係事実の把握等はほとんど監査委員の職権探知により行われることとなろう)ことや、監査請求内容、さらには請求書に添付すべき事実証明書も財務会計行為の特定摘示があれば、違法性の立証までは求められていない(疑いレベルで住民監査請求は提起できること、監査請求提起後も上記の通り弁論主義が採用されていない以上、請求人が監査対象財務会計行為の違法性を立証する責任はない、つまり監査委員の心証形成に必要な証拠書類等を請求人自ら収集提示する必要はない)ことなどからすれば、すくなくとも住民監査請求をするに足りる財務会計行為の存在および内容の情報が得られれば、住民監査請求をするのにさほどの時日は要しないはずであるという考えが根底にあるものと推測します。 なおこの考えを受け、食糧費支出に関し大量の支出関係文書の開示を受け3か月程度の分析の結果、その集約を終えることができたのにかかわらず,その分析結果を新聞紙上に発表して監査請求人を公募して約25日後に上記団体の構成員及び上記公募に応じた者が上記監査請求をした事例について、相当の期間内に住民監査請求がなされたとはいえないとした事例があります(最判平17.12.15集民218.1151)。 |

| ※4 神戸地判平16.11.9判例地方自治270.19は上記※平成14年9月最判の判示事項を基礎に、「相当な期間」とは、特段の事情のない限り、概ね2か月半程度の期間をいうものと解するのが相当とします。また実務住民訴訟p.54は概ね2か月以内を相当の期間の目安としていますが、これらについては、明確な論拠によるものとはいいがたく、また事案の個別性もあることから、一般化された基準期間ではなく、一つの考え方とすべきです。 また最判平14.7.2民集56.6.1049の一審富山地判平9.4.16判例時報1641.71(控訴審名古屋高(金沢支)判平10.4.22判例時報1671.50も是認)は、相当の期間は、監査請求に慎重を期し、あるいは監査請求後の住民訴訟の提起を考慮に入れて、住民監査請求前にある程度の事実関係の調査や証拠の収集をする必要があることを考慮しても、長くとも3か月を超えることはないとしますが、これも上記と同様に解すべきと考えます。 なお地方自治判例百選4版p.154(最判平14.9.12民集56.7.1481(多賀谷一照)。なお同5版p.143(横田光平)も同旨)は「従来、不服申立期間等との均衡から、起算点から2か月程度という説が多かった。・・・監査請求のための準備は、必要な資料が容易に入手可能になっているかなど、事案の性質により異なってこようから、2か月(60日)という形で明確に区切ることなく、ある程度の柔軟性を持った範囲設定で足りるということであろう」とします。筆者はこれを妥当な見解と考えますが、その上でこれまでの判例等の動向を踏まえれば、上記の通り、3か月というのが原則的な限界点となろうと筆者は考えます。 |

【以上のルールを模式化した図】

※下記(3)特段の事情があるときは、「正当な理由が認められる期間」がそのまま前倒しされる(「相当な期間」は短縮されない)

(3) 特段の事情

「特段の事情」は、請求人が一般の住民(相当の注意力で調査することを仮想される一般の住民。上記(1)イ②参照)よりも早く請求対象の財務会計行為の存在や内容(違法不当性)について知り得る機会がある、つまり、上記の「財務会計行為の存在および内容を知ることができたと解される時点」を、その請求人の個別事情に合わせて修正(前倒し)することができるような事情を指します(最判平14.10.15集民208.157)。

つまり、「特段の事情」がある場合とは、本来その始点・終点が客観的に決められるべき監査請求期間ルールについて、特定の者について特段の事情のある場合は、その者の主観的事情を優先し、その事情に合わせて監査請求期間(始点・終点)を前倒しするケース、といえます※。

| 市の土地賃貸借契約について、契約締結に至る事実経過は逐一新聞報道されていたので、契約締結の事実自体は一般住民に周知の事実であるところ、市の内部資料を入手した不動産鑑定士である請求人は、本件賃貸借に係る権利金や賃料が適正価額と乖離している旨の意見書を作成。その約2か月余り後に本件賃貸借契約締結は違法であるとする住民監査請求を提起したところ、最高裁は、上記意見書作成の頃には直ちに監査請求するに足りる程度にその契約の内容を認識しており、その約2か月余り後になされた住民監査請求は、相当の期間内になされたものとはいえないとした 最判平14.10.15集民208.157

普通地方公共団体の執行機関,職員の財務会計上の行為が秘密裡にされた場合に限らず,普通地方公共団体の住民が相当の注意力をもって調査を尽くしても客観的にみて監査請求をするに足りる程度に当該行為の存在又は内容を知ることができなかった場合には,(地方自治)法242条2項ただし書にいう正当な理由の有無は,特段の事情のない限り,普通地方公共団体の住民が相当の注意力をもって調査すれば客観的にみて上記の程度に当該行為の存在及び内容を知ることができたと解される時から相当な期間内に監査請求をしたかどうかによって判断すべきものである(最高裁平成10年(行ツ)第69号,第70号同14年9月12日第一小法廷判決・民集56巻7号1481頁,最高裁平成13年(行ツ)第38号,同年(行ヒ)第36号同14年9月17日第三小法廷判決・裁判集(民事)207号111頁参照)。もっとも,当該普通地方公共団体の一般住民が相当の注意力をもって調査したときに客観的にみて上記の程度に当該行為の存在又は内容を知ることができなくても,監査請求をした者が上記の程度に当該行為の存在及び内容を知ることができたと解される場合には,上記正当な理由の有無は,そのように解される時から相当な期間内に監査請求をしたかどうかによって判断すべきものである。 |

このケースの典型は、議員等の立場にある者が、その財務会計行為(の違法不当性)の情報が公表等される(要は、一般住民が相当の注意力をもって調査した場合、客観的にみて監査請求するに足りる程度にその財務会計行為の存在または内容を知り得る時点)前に、自治体内部の会議等で説明を受けていたような場合、といったものとなります(参考:大阪地判平19.7.27判例地方自治299.56)。

なお、監査請求期間ルールが、財務会計行為の実行日や一般住民の仮想の知り得る日など、その始点終点を客観的要素によってその最も早い時点で定めることとする以上、特段の事情がある場合の原則の修正は、時期の前倒し修正となります(特定の者が一般住民より早く事情を知っていた場合は、上記の考え方からしても、それを顧慮すべきだが、請求人が一般住民が客観的に事情を知り得る時より後に実際に事情を知ったことは上記の通りそもそも監査請求期間の判断においては顧慮されないのが大原則である以上、特段の事情が後ろ倒しに働く状況は、およそ考えづらい)。

| ※ 「特段の事情」が問題となったケースには、次のようなものがあり、参考となるものと考えます。

○ 大阪高判平成元.1.27行裁例集40.1・2.50 ○ 大分地判平16.9.27 ○ 大阪地判平19.7.27判例地方自治299.56(上記参照) なお、特段の事情を認めたケースで上記の事例とは性格が異なるものとして、次のものがあります。 ○ 那覇地判平4.3.3行裁例集43.3.287 ○ 浦和地判平4.3.30判例時報1455.88 |

4 最高裁判例にあらわれた正当な理由の判断例

以下は、最高裁判例における正当な理由の判断内容(対象財務会計行為を知り得た時、相当期間内の請求かどうか、特段の事情の存否)です。最高裁の判断であることから、実際の判断当てはめの際の基準としての重要性が高いものです。

なお、下級審の裁判例については、「5.2.1 監査請求期間経過の正当な理由に関する裁判例」をご覧下さい。

| 判例の特定 | 特段の事情の判断 | 監査請求期間の起算日判断 | 相当な期間の判断 ○・・・認める ×・・・認めない |

| 昭63.4.22集民154.57 | なし | 予算外の秘密裡の支出が議会で問題化 → これを取り上げた町の議会だよりが配布された時期 |

×(左記から4か月余り後の請求) |

| 平14.9.12民集56.7.1481 | なし | 職員に資交付した公金を第三者に交付(出納簿や領収書は整備)した件について議会で問題となり翌日の新聞が報道 → 新聞報道のあった日 |

×(左記から3か月弱後の請求) ○(左記から2か月4日後の請求)本件は左記期日から1か月余ないし2か月余り後に請求しようとしたが監査委員が請求書を受理しなかった事例であり、上記の3か月弱後の請求を相当期間内請求ではないとする判断は、左記時期から1〜2か月後には請求書を作成し得たのにその3週間ないし1月半後に請求したことによる) |

| 平14.9.17集民207.111 | なし | 公園整備計画に基づく用地の買収価格が高額である件で、予算決算書には同事業について用地面積・価格の記載があったところ、後年度に議会で問題となり翌日の新聞が報道 → 決算書が公開され住民が内容を了知できるようになった時期(新聞報道の日ではない) |

判断なし(左記の時期について原審が事実関係を確定させていないため) |

| 平14.10.15集民208.157 | あり | 民間企業への公有地の賃貸価格が安価である件(事業の経過は逐一報道)で、請求人は市の内部資料を入手し、自ら不動産鑑定士としての意見書を作成 → 上記意見書を作成した日 |

×(左記の時期から2か月3日後) なお最高裁は左記期日には「直ちに監査請求をするに足りる程度にその内容を認識していたというべき」とする |

| 平17.12.15集民218.1151 | なし | 食糧費支出について、1,400件余りの公文書公開を受け、約3か月後に分析結果の集約を終え、これを新聞紙上で発表し請求人を公募 → 公文書公開がされた日(この時点で一般住民にとっても、同様の手続をとるなど相当の注意力をもって調査をすれば監査請求するに足りる程度に対象行為の存在および内容を知り得たというべき) |

×(左記の時期から4か月弱後) なお本件文書公開から3か月後には分析を終えたのに、それから更に25日後に監査請求をしているのであるから、支出件数が多数であることによって、上記判断は左右されない |

| 平18.6.1集民220.353 | なし | 勧奨退職者が関係団体に再就職するにあたり60歳までの給与を原給水準保証していたことを地元有力紙が報道 → 新聞報道があった日 |

×(左記の時期から6か月弱後) なお同日、内容に食い違いのある記事が全国紙に掲載されたことや、報道の4か月余り後に市当局が議会で説明した事情により、上記判断は左右されない |

| 平20.3.17集民227.551 | なし | 警察の旅費について文書公開請求をしたが主要部分が黒塗りであり、監査請求に踏み切ることができなかったところ、上記文書部分開示に対する異議申立てにより主要部分の情報が開示された → 後の文書開示の日(それ以前の段階では監査請求するに足りる程度に存在内容を知ることができたと解することはできない) |

○(左記の時期から1か月後) |

注:以上の例からもわかる通り、これら判断では客観性が重視されています。たとえば新聞報道のあった日を監査請求期間の起算日とする判断においては、その報道がなされた日を起算日としており、実際に請求人がその記事を読んだか等は一切考慮されていません。

東大寺二月堂。久し振りにベタな観光地に行ってみたらシーズンのため修学旅行の小学生諸君が絶賛集合中。大仏殿も外国人と修学旅行の小学生で溢れ返らんばかりであり、例の穴の穿たれた柱、小学生諸君が順番に(長~い列を作って順番待ち)穴をくぐり、その都度引率の先生が写真撮影、先生も大変だ。なお隣の三月堂は人もほとんどおらず森閑とした空気の中に天平仏がずらりと並び、たいへん結構な佇まいでした。ただ昔いたはずの日光月光菩薩が何処かに・・・